低压加热器内部布局蒸汽加热器事务路理高压加热器事务原

低压加热器内部布局蒸汽加热器事务路理高压加热器事务原

跟着电动化、智能化、网联化的成长,新能源汽车零部件墟市迎来疾速增加。2023年,中国新能源汽车热经管体例、车载摄像头、雷达体例(网罗激光雷达和4D毫米波雷达)、高压高速线束、智能后视镜、昂首显示、全景天窗、智能车灯(如ADB/DLP车灯和气氛灯)、车载声学以及车联网终端T-BOX等细分墟市范畴合计跨越2000亿元,估计另日几年各细分墟市的年复合增速正在10%至50%之间,2025年合计墟市范畴超3500亿元。

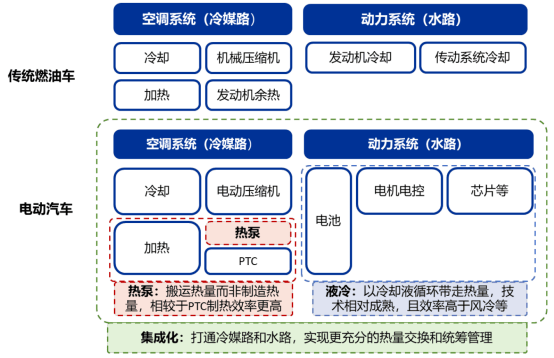

燃油车时间,整车热经管分为汽车空调体例和策动机冷却体例两大独立的模块。前者用于保险车厢内部永远处于一个适宜的温度,后者用于策动机及变速箱的冷却。新能源汽车热经管体例依据效用合键分为座舱热经管体例(造热和造冷)、动力电池热经管体例(造热和造冷)以及电机电控冷却体例三片面。跟着汽车的电动化(单车载电量及电池能量密度的提拔)和智能化(电子电器功率件增加)的成长,为担保效用单位支持最佳工况温度区间以及提拔整车能量运用成果,新能源汽车热经管体例变得愈发紧张。遵循申万宏源测算,古代燃油车热经管体例单车价格量2260元驾驭,而没有搭载热泵空调的电动汽车、插电混动汽车的热经管体例单车价格量离别为5650元、6650元,搭载热泵体例需求特殊加添1000元。

正在热经管计划中的合键利用零部件可分为:1)换热器类。网罗蒸发器、冷凝器、散热器、中冷器、油冷器、水冷却器Chiller、电池冷板、芯片冷板等。换热器是热经管的中心部件,用于差别体例之间的热量传达与换取,由通冷却水的铝管和散热片装置而成。古代燃油车单车价格量约1230元,新能源汽车单车价格量约1600元(纯电动车型)或2000元(插电混动车型),热泵空调车型还要特殊加添座舱蒸发器等(300元)。2)压缩机类。压缩机是新能源热经管体例价格量最高的部件,古代燃油车利用机器压缩机,单车价格量约500元,新能源车利用电动压缩机,单车价格量约1200元,热泵空调车型对压缩机功率请求更高,特殊增量300元驾驭。3)阀类。网罗电子膨胀阀、多通阀、截止阀等其他阀类。古代燃油车仅需求1个膨胀阀,价格约30元,纯电动车型单车价格量提拔至约650元,插电混动车型约850元,热泵空调车型还要特殊加添400元。4)泵类。古代燃油车利用机器水泵,单车价格量约100元,电动车型利用的电子水泵单车价格量约400元,插电混动车型约600元,热泵空调车型还要特殊加添200元。5)其他零部件。网罗管道(电动车型单车价格400元、混动800元)、PTC加热器(电动车型单车价格1000元、混动500元,热泵车型不需求)、传感器、气液判袂器、电扇等。PTC加热器早期电动汽车利用较多,其造热道理简便、本钱低,但能耗较高,影响续航里程,冬季耗电量约占电动车总电量的10%,最高可使续航里程低浸40%,跟着热泵的普及,PTC用量渐渐删除。

遵循申万宏源测算,2023年环球新能源乘用车热经管体例墟市范畴1033亿元,估计2025年增加至1616亿元,2022-2025年复合增速为31%;2023年中国新能源乘用车热经管墟市范畴539亿元,估计2025年增加至878亿元,2022-2025年复合增速为45%。

从热经管体例的企业阵营来看,合键分为三类:一是古代燃油车热经管墟市主导的表资寡头,好比日本电装、韩国翰昂、法法令雷奥、德国四家巨头正在2021年占环球汽车热经管墟市份额的50%,依托其客户资源举行新能源全线构造。二是国内优质的零部件供应商,正在新能源车周围与国际巨头站正在统一道跑线上竞走,依托本土配套上风告捷冲破表资寡头垄断方式。三是家电及零部件厂商的多元化构造,好比美的、海信等企业正在空调压缩机和阀件方面有技巧和本钱壁垒,同样举行新能源汽车墟市拓展。

国产供应商不才游整车自立新能源海潮下,从单个零部件初步渐渐杀青对表资的国产代替,目今已抢占较大表资份额。新能源时间下,自立供应商依据拳头产物翻开墟市,并渐渐横向拓展丰裕产物矩阵。一方面,新能源热经管体例与古代燃油车有较大的技巧更新,为本土供应商带来了弯道超车杀青国产代替的机遇;而且本土供应商也依据正在简单的零部件上的研商(如压缩机、泵阀、换热器等)杀青了客户冲破,进入特斯拉、比亚迪、新权势等品牌供应链。而正在集成化趋向下,三花智控、银轮股份、拓普集团等头部供应商也渐渐向体例办理计划成长,直接与头部新能源主机厂酿成配套,从二级供应商渐渐转向一级供应商供应形式,加快杀青国产代替。

——空调压缩机。环球表资合键厂商网罗日本电装、德国、法法令雷奥、韩国翰昂、日本三电,其余尚有杰克赛尔、日本精工、日本松下、日本三菱重工、德尔福、伟世通等。国产合键厂商网罗华域汽车(A股,华域三电汽车空调)、奥特佳(A股)、姑苏中成新能源、弗迪科技(比亚迪)、美的威灵、(A/H股)等。2022年国内墟市前5中仅有法雷奥一家表资供应商(墟市份额8%),华域三电、奥特佳、中成、弗迪科技合计占国内墟市份额的67%。

——热泵体例。表资厂商合键有日本电装、德国、法法令雷奥、韩国翰昂等,国产厂商合键有银轮股份(A股)、三花智控(A股)、拓普集团(A股)、奥特佳(A股)、华域汽车(A股)、美的威灵、海信家电(A/H股)、富奥股份(A股)等。

——换热器。表资厂商合键有日本电装、德国、法法令雷奥、韩国翰昂、德国贝洱、日本康奈克、美国德尔福等,国产厂商合键有银轮股份(A股)、奥特佳(A股)、三花智控(A股)、松芝股份(A股)、中鼎股份(A股)等。

——阀类。环球合键企业网罗三花智控(A股)、盾安境况(A股)、日本TGK、日本不二工机、韩国翰昂等,国内构造企业尚有浙江新劲、拓普集团(A股)、克来机电(A股)、美的威灵等,此中三花智控、盾安境况已成为环球龙头。三花智控电子膨胀阀(2022年环球份额55%)、四通换向阀(2022年环球份额53%)、电磁阀、微通道换热器的墟市据有率环球第一,截止阀(2022年环球份额32%)、车用热力膨胀阀是产率环球当先,目今正在海表多地构造临蓐基地。盾安境况2023年截止阀墟市据有率环球第一,四通阀、电子膨胀阀位列环球第二。

——电子水泵。表资厂商合键有日本电装、德国、法法令雷奥,国产合键厂商网罗银轮股份(A股)、三花智控(A股)、盾安境况(A股)、拓普集团(A股)、华域汽车(A股)、美的威灵、海信家电(A股)、富奥股份(A股)、腾龙股份(A股)、飞龙股份(A股)等。

——PTC。表资厂商合键有日本电装、德国,国产合键厂商网罗银轮股份(A股)、松芝股份(A股)等。

高级驾驶辅帮体例及另日的主动驾驶体例都需求网罗激光雷达、毫米波雷达、摄像头及超声波雷达等传感器对表界讯息的及时探测。

激光雷达装机量疾速上行。激光雷达是汽车智能驾驶最紧张的传感器之一,是杀青NOA(领航辅帮驾驶)效用的标配。遵循高工智能汽车钻探院数据预测,中国墟市乘用车NOA搭载率估计正在2025年冲破20%;都会NOA占比将正在2024年冲破50%,2025年到达65%。与之对应,激光雷达墟市疾速增加。2023年,中国墟市乘用车(不含进出口)前装标配激光雷达交付新车44.03万辆,合计57.09万颗,同比增加341.19%;2024年前三季度,搭载量到达99.41万颗。跟着ADAS车型越发是支柱NOA(领航辅帮驾驶)效用的车型疾速上量,以及ROBOTAXI(主动驾驶出租车)拐点式发作增加,遵循YOLE预测数据,2025年量产乘用车周围激光雷达墟市范畴将到达10.62亿美元,ROBOTAXI周围将到达2.36亿美元。

墟市方式看,速腾聚创、华为技巧、禾赛科技和图达通等供应商依据其各自的技巧上风和墟市战术,正在墟市中吞噬了当先身分,其他供应商的墟市份额相对较幼。

遵循佐思汽研的数据,2023年中国乘用车毫米波雷达(含3D、4D)装置量到达1093.3万辆,装置率52.0%;2024年1-7月,装置量数据到达653.1万辆,装置率升至57.3%。2023年中国乘用车毫米波雷达墟市范畴到达了58.2亿元,同比增加13.0%;2024年1-7月墟市范畴为30.1亿元,同比微增3.4%。估计2024年终年,墟市范畴将冲破60亿元。

就装配量而言,博世、大陆、电装是中国前三大前向毫米波雷达供应商,墟市份额全部70%以上。但正在国内供应商膺惩下,TOP3的份额处于逐年递减形态(TOP3份额蜕化:2022年84.1%,2023年82.1%,2024.1-7月74.6%);而森思泰克、承泰科技、华为等国内供应商份额正正在不绝扩张,2024年1-7月三家墟市份额合计占比已达13.3%。

4D毫米波高判袂率雷达依据其壮健的境况顺应性和经济性,已成为激光雷达的有力代替计划。就国内厂商构造看,已酿成以德赛西威、华域汽车等为代表的老牌的Tier1(一级供应商),以华为为代表的跨界巨头,以森思泰克、承泰科技、赛恩领动、楚航科技、木牛科技、福瑞泰克为代表的科创公司,百花齐放百家争鸣的方式,且有片面厂商仍然杀青量产。

车载摄像头墟市范畴连接扩张。遵循Yole颁发的2023年车载摄像头讲述,2022年环球车载摄像头总体墟市收入为54亿美元,估计到2028年将到达94亿美元,CAGR为10.6%;2022年环球车载摄像头总体出货量为2.18亿颗,估计2028年到达4.02亿颗,94%的汽车将装备ADAS(高级辅帮驾驶)摄像头。从国内处境看,遵循佐思汽研数据,2024年1-10月乘用车新车团体摄像头装配量到达7345.3万颗,同比增加35.6%,估计终年装配量将膺惩9000万颗。

松下、法雷奥、富士通、大陆集团、麦格纳、索尼、MCNEX等海表厂商均有必然份额,国内头部企业网罗舜宇光学、联创电子、欧菲光等。从家产链各合头看:1)摄像头体例集成。遵循Yole数据,2022年ADAS摄像头墟市中,法雷奥Valeo排名第一,其次为采埃孚ZF、安波福Aptiv。2022年影像摄像头墟市中,大陆集团排名第一,其次为法雷奥Valeo、麦格纳Magna。2)CMOS图像传感器。遵循Yole数据,2022年环球汽车CIS(CMOS图像传感器)墟市中,安森美Onsemi吞噬40%墟市份额,排名第一,豪威科技(韦尔股份)吞噬26%墟市份额,排名第二,其次是索尼和三星。3)车载镜头。舜宇光学终年市占率正在30%以上,位居环球第一,2022年市占率到达36%。以色列Mobileye正在ADAS视觉照料器市占率到达52%。

汽车线束是汽车电子电道的收集主体,是汽车电子体例的血管和神经。线束通过联贯车内电子元件、ECU、传感器、奉行器等电子电气筑筑,将电力和信号传输到汽车各部位。按电压周围,汽车线束可分为高压线束和低压线V 以上,耐温、耐压、抗电磁骚扰等特点都好于低压线束。

随同环球汽车墟市电动化、智能化连接分泌,车用高压和高速线束墟市范畴希望连接增加。纯电动车的动能100%由高压电池供给, 是以电池容量和电机功率最大,高压线束的本能需乞削价格量最高,单车价格量最高可达2000-3500元驾驭。遵循招商证券讲述,2023年环球车载高压线年至2030年CAGR到达14.1%。正在智能化胀吹下,车辆主流数据传输速度从150Mbps拓展至24Gbps,催生合联高速联贯器和合联线束的利用需求。估计高速线元之间,随汽车智能化水准和装备提拔。2023年环球车载高速线年至2030年CAGR到达25.3%。

环球汽车线束墟市由日本、美国巨头垄断。目前日本厂商住友电工、矢崎的环球汽车线%以上。其他如美国的安波福、德国莱尼、印度萨玛、美国李尔等也吞噬较大份额。正在国内汽车线束墟市,本土厂商数目稠密、齐集度和市占率相对较低,份额提拔空间较大。国内线束企业可分自立线束厂、车企配套线类。国内汽车线束竞赛方式与环球根基划一,合键由表资和合伙线束企业垄断,国内厂商数目多但范畴较幼。近年来随同汽车三化疾速成长、自立品牌振兴,本土线束厂商份额占比有所提拔。

联贯器位于线束的两头,是杀青线束与用电筑筑联贯的紧张部件。车载高压线束、高速线束墟市中,联贯器墟市估计离别占55%、65%。环球汽车联贯器墟市中,美日企业吞噬主导身分,龙头方式相对巩固,合键企业网罗瑞士泰科电子、日本矢崎、美国安波福、日本航空电子JAE、德国罗森伯格、日本压着端子JST、日本住友电工、日本意力速IRISO、日本京瓷、美国安费诺等。国内厂商合键有姑苏瑞可达(A股)、中航光电(A股,洛阳)、永贵电器(A股,台州)、电连技巧(A股,深圳)、立讯慎密(A股,深圳)、东莞林积为、维峰电子(A股,东莞)、温州意华股份(A股)等,近年来正在高压、高速联贯器多合头获得冲破,依托本钱上风和当地化供职渐渐促进国产代替,并跟从整车出海举行海表扩张。

电子后视镜(简称CMS)是由摄像机与看守器(高清显示屏)构成的体例,通过高清摄像头收集图像,并将及时画面传输到车内的显示屏上,正在规则视野内需求看清车辆后方、侧方视野,是一种新型间接视野安装。电子后视镜依据装配位子的差别能够分为电子内后视镜,即车内流媒体后视镜,以及电子表后视镜。2023年7月1日,GB 15084-2022《机动车辆间接视野安装本能和装配请求》正式履行,该策略规则M类、N类机动车辆能够装配电子后视镜,并庖代古代的光学表后视镜(即倚赖镜面反射的古代玻璃后视镜)。

目前电子表后视镜选装价钱较为腾贵,导致上量不足预期。据纷歧律统计,A股已有跨越30家上市公司涉足CMS合联产物营业,但目前乘用车搭载CMS的量产车型为个位数,远低于墟市预期。目前已有车型显露了HUD带少见字后视镜影像效用,能够将车身两侧的盲区影像投射正在HUD上,杀青了CMS低本钱的效用落地。要是电子表后视镜无法明显消浸本钱,则或者被“类电子后视镜”效用的显示终端如HUD所代替。

遵循佐思汽研讲述,2022年,国内乘用车前装流媒体后视镜装置量迫近32万辆,装置率1.60%;2023年装置量49.1万辆,同比增加54.8%,装置率约2.3%;2024年1-4月,流媒体后视镜装置量落成15.9万辆,同比增加33.8%。佐思汽研颁发的《2024年环球及中国电子后视镜行业钻探讲述》显示,目前片面主机厂也正正在计划CMS搭载车型,估计会正在2025年至2026年大幅增加。依据CMS出厂单价4000元计划,2023年国内墟市范畴约19亿元;依据2025年分泌率5%、单价3000元,2026年分泌率10%、单价2500元计划,估计2025年、2026年国内墟市范畴离别到达35亿元和60亿元。

国内电子后视镜的墟市齐集度较高,远峰科技龙头身分较为结实,行业内部竞赛加剧。遵循佐思汽研数据,2023年国内电子内后视镜墟市份额CR5及其份额离别为远峰科技(57.4%)、美国镜泰Gentex(17.0%)、华阳集团(4.3%)、辉创电子(台资,3.5%)、宁波峰梅(1.7%),远峰科技相接六年墟市份额位居国内第一。2024年1-4月,与2023年比拟,电子内后视镜墟市份额TOP 5方式产生变动,远峰科技、镜泰仍为前两名,欧菲光庖代华阳集团第三名的位子,弗迪科技挤入前五名。

昂首显示(HUD)是一种光学器件,其办事道理与投影仪根基一致,将需求显示的讯息投影到驾驶员火线的透后介质(如挡风玻璃)上,通过与行车电脑、导航仪及倒车雷达等筑筑配合,及时显示车速、策动机转速、挡位情形、转向灯、导航提示、滞碍提示、巡航形态、前车隔绝等讯息。跟着座舱电子产物的增加,驾驶员正在查看导航和车辆讯息时更容易分神,加添了驾驶危害。古代告警办法如声响、滚动和图形筑模,需求驾驶员花费工夫照料,从而加添了反适工夫,影响了驾驶太平。而HUD可认为驾驶员供给越发直观简便的讯息和越发痛疾便当的讯息查看办法,巩固驾驶员的境况感知本事,有用删除驾驶员视线分开道面的工夫,消浸盲驾危害,普及驾驶太平。目今HUD技巧道途显露昭彰成长趋向,W-HUD渐渐成为主流,AR-HUD为另日确定趋向。

HUD墟市处于高速成长阶段,目今国内前装标配分泌率已迫近15%。遵循高工智能汽车钻探院的数据,2023年中国墟市(不含进出口)乘用车前装标配W/AR HUD的交付量为225.43万辆,同比增加50.26%,分泌率初度冲破10%大合,到达10.68%。2024年上半年,中国墟市(不含进出口)乘用车前装标配W/AR HUD交付135.56万辆,同比增加45.82%,前装搭载率提拔至14.01%。此中,AR-HUD前装标配搭载量合计交付34.81万台,同比上年同期增加5倍,交付占比冲破25%,成为墟市新风向,希望正在接下来的两年里迎来更大范畴的放量。正在新能源车型中,HUD 的占比高达66%。高工智能汽车钻探院估计,2024年中国墟市HUD团体搭载量希望膺惩400万辆,到2025年中国HUD墟市范畴到达244.8亿元,2020-2025年的复合增速超50%。

国产物牌已统统杀青弯道超车,吞噬墟市主导身分。据高工智能汽车钻探院数据,2021年中国W/AR-HUD墟市份额中,前6名供应商依序为日本电装(39.4%)、华阳集团(16.2%)、怡利电子(16.0%)、德国大陆集团(11.1%)、日本精机(9.3%)、江苏泽景电子(3.4%),三家表资品牌合计占比60%。遵循盖世汽车数据,2024年1-10月,国内墟市HUD出货量排名中,前10企业离别为华阳多媒体(22.0%)、泽景电子(16.6%)、另日黑科技(10.8%)、怡利电子(9.8%)、日本电装(9.8%)、弗迪精工(8.7%)、日本精机(5.5%)、华为(4.9%)、水晶光电(4.5%)、德国大陆集团(2.5%),前10名国产物牌占7家,合计墟市份额到达77%,国产物牌已吞噬主导身分。从AR-HUD供应商装机量来看,前10企业离别为怡利电子(29.5%)、华为(18.0%)、水晶光电(16.5%)、华阳多媒体(15.5%)、弗迪精工(7.8%)、经纬恒润(7.6%)、韩国LG(2.4%)、疆程技巧(1.6%)、前海智云谷(0.7%)、重庆利龙(0.2%),前五大国产供应商共吞噬超87.3%的份额,主导墟市走向,胀吹墟市疾速增加。

全景天幕,是一种位于汽车车顶的天窗,一般笼罩了前座和后座之间的大片面区域,以及片面车顶区域。又称作弗成开启的全景天窗,庖代汽车古代顶盖,打垮了古代汽车天窗的尺寸和视野局部。电动汽车受限于底盘电池组的厚度,车内笔直高度有限,古代的天窗机构尺寸较厚,对付后排职员的空间痛疾度不友爱,改整天幕玻璃,就能正在褂讪动原有汽车高度的同时节俭出特殊的空间。其余,古代汽车天窗体例的开合体例零部件较多,构造相对丰富,单车价格量约为2000-5000元驾驭,而天幕玻璃因为没有丰富的开合滑动体例,去除了不常用的效用,本钱相对较低,单车均匀1500元(与寻常玻璃相当),可开启式的全景天窗因连系其他零部件,单车价格约3000-10000元。

天幕玻璃有雅观、性价比上等多种上风,但也带来了光照过强、隔热成果差等题目。是以车企对隔热的需求跟着天幕玻璃的分泌率上升而不绝上升,也所以转换为对换光玻璃的需求上升。调光天幕,指的是正在汽车天窗的玻璃中心加装膜构造,再通过施加电压节造玻璃,能够杀青对光辉的智能调动的玻璃产物。调光玻璃实在到汽车周围合键有四品种型,离别为PDLC(纠合物聚集液晶)、 EC(电致变色)、SPD(悬浮粒子)和DLC(染料液晶),它们均属于电控型调光玻璃,但道理和成果存正在分歧。

遵循佐思汽研数据,2024年1-5月,中国乘用车全景天幕装置量为90.3万辆,同比增加80.4%,装置率为11.4%,比2023年同期加添4.6个百分点。此中,纯电动乘用车全景天幕装置量为63.2万辆,同比增加129.6%,占墟市总装置量的70.1%;其装置率为33.4%,远高于墟市团体。遵循盖世汽车钻探院数据,估计2027年我国乘用车全景天幕的墟市范畴可达181.4亿元。

全景天幕由汽车天窗体例企业供应,遵循上海毓恬冠佳招股仿单,2023年中国汽车天窗墟市供应商前5名离别为伟巴斯特(32%)、上海毓恬冠佳(16%)、英纳法(10%)、弗迪科技(9%)、西艾科德(8%)。从上游调光玻璃来看,圣戈班、Gentex、View、Asahi Glass 和PPG 共据有环球智能玻璃墟市80%以上的份额,而福耀玻璃正在汽车调光玻璃吞噬绝对上风。

汽车车灯按效用大致分为照明灯、信号灯和妆饰灯三大类,遵循灯的位子分别为车内灯和车表灯,前照灯(大灯)是单车照明体例中价格量最高的车灯产物,单车价格量400-2000元,占比66%;其次是尾灯,单车价格量400-1000元,占比17%。前照灯方面,从成长道途看,前照灯产物升级门道为卤素灯-氙气灯-LED灯-ADB灯-DLP灯,当下卤素灯、氙气灯根基被LED灯代替,2022年LED车灯分泌率已到达78%,落成古代照明产物的升级,正正在向更高判袂率的智能大灯(ADB、DLP)倾向成长,同时技巧升级使车灯价格量大幅提拔,ADB单车价格量3000-4000元,DLP单车价格量15000元以上。

智能大灯装配量连接上升。智能大灯不妨杀青主动驾驶辅帮、车交际互、投影文娱等效用。从智能效用看,智能大灯按效用合键分为AFS、ADB、DLP。AFS为自顺应前照明体例,合键效用是遵循差别办事形式映照光型,比如遵循气象、境况、道道情形等安排照明形式;ADB为自顺应遐迩光体例,合键效用为主动切换遐迩光灯、调动远光束的漫衍(矩阵式ADB);DLP为数字光照料,合键效用为种种光型漫衍以及支柱道道投影、行人预警等;此中ADB为AFS的衍临蓐品,技巧壁垒相对较高。

气氛灯分泌率急速普及。车内灯光合键网罗气氛灯、阅读灯、行李舱灯、门灯、仪表灯等。遵循佐思汽研数据,气氛灯正在2023年的分泌率为44.1%,近五年均匀年增加率为16.3%,佐思汽研预测2025年的气氛灯标配装配量到达1300万辆,分泌率迫近60%。

2019-2023年,智能大灯墟市范畴连接增加。遵循浙商证券统计数据,2017-2023年国内ADB车灯分泌率由1%提拔至13.7%,搭载车型均匀售价由40万元低浸至32万元,DLP分泌率由0.5%提拔至2.0%,搭载车型均匀售价由35万元提拔至42万元。遵循浙商证券测算,2023年我国汽车前照灯墟市范畴567亿元,此中ADB灯墟市范畴为157亿元,DLP灯墟市范畴84亿元;估计2026年ADB、DLP分泌率离别到达35%、6%,墟市范畴离别为351亿元、214亿元,策动前照灯墟市范畴到达805亿元;2024-2026年智能车灯(ADB+DLP)复合增速希望达22%。

环球车灯墟市前五强方式根基巩固,国内显露两强方式。幼糸、海拉、马瑞利、斯坦雷、法雷奥位居前五,合计占环球车灯65%驾驭的份额。国内墟市方面,华域视觉、星宇股份处于第一梯队,华域视觉正在前照灯和尾灯周围吞噬主导身分,墟市份额跨越20%,星宇股份墟市份额到达15%;表资车灯厂幼糸、海拉、马瑞利、斯坦雷等处于第二梯队;其他自立车灯厂与表资车灯厂处于第三梯队。2023年中国乘用车ADB车灯的合键企业品牌网罗华域视觉、星宇股份、海拉、法雷奥、马瑞利、斯坦雷等。DLP家产化方面,目前国表里主流厂商均已杀青DLP技巧的冲破,但目前国内仅华域视觉、星宇股份杀青量产。Micro LED技巧的HD智能大灯估计2024量产,海表中心厂商Micro LED技巧已达量产水准,团体家产过程当先国内。

车载声学体例(声响体例)合键网罗扬声器、功放(功率放大器)、声学警报体例(AVAS)。扬声器掌握将电能转换为声能。功放是扬声器的驱动,用于放大音频信号,以提拔声响输出品格。AVAS通过发出策动机模仿声响普及其可察觉性,正在为行人太平供给保险的同时,为驾驶者带来更好的驾驶体验。

古代汽车上单车扬声器数目正在4-8个,高端车型或装备上扬声器数目可达8个以上。跟着新能源车振起,造车新权势将声响体例行为新的切入点,策动单车扬声器搭载量提拔,2024年一季度新能源车型单车扬声器数目均匀到达8.7个。中低端车型扬声器数目少,对功放本能、功率请求低,功放一般集成正在车机内;对付装备较高的车载声响体例,扬声器数目增加、引入低音炮等对功放的功率及本能请求更高,需求搭载独筑功放。数字功放、独筑功放成为趋向,策动车载功放墟市范畴提拔。目前,中国、美国、欧洲、日本等国度和地域均出台了合联尺度和功令法例,请求新能源车低速行驶时发出警示音。跟着各地尺度和法例渐渐落地,AVAS希望成为新能源车刚需增量。现阶段新权势和自立品牌20万元以上价位段车型初步声学硬件范畴升级,另日几年希望向群多价位、海表品牌大范畴分泌。

遵循东北证券测算,2023年中国乘用车车载声学墟市空间54亿元,估计2026年到达99.7亿元;2023年环球乘用车车载声学墟市空间160.4亿元,估计2026年到达247.8亿元。

从供应商类型来看,车载扬声器行业合键网罗普瑞姆、艾思科、丰达电机、前锋电子、丰达电机、索尼、伟世通、德尔福、阿尔派等海表厂商和上声电子、吉林航盛等本土厂商。因为日韩系车企优先抉择日韩本土供应商,丰达电机、前锋电子正在日韩系车企中占主导身分,而欧美系以及中国车企正在扬声器供应链上较为怒放,各车载扬声器供应商富裕竞赛。此中,上声电子2023年环球墟市据有率13%驾驭,中国墟市据有率20%驾驭,正在国内处于当先身分。

功放行为电子产物,前装墟市插手者较多、行业齐集度较低,合键玩家能够分为三类:国际汽车零部件供应商,此类企业正在汽车家产构造早,与车企存正在较亲昵的相合,正在车载功放行业竞赛身分较巩固,如伟世通、德尔福、电装等;电子产物企业,此类企业具备优越的家产链整合本事和电子产物周围的技巧积蓄,如前锋电子、阿尔派等;电声企业,一般具备车载扬声器以及车载声响体例办理计划的供应本事,如普瑞姆、艾思科、上声电子等。

车联网长途通讯终端T-Box(Telematics Box)是一种集成车身收集和无线通信效用的智能终端筑筑,又称TCU(Telematics Control Unit车联网节造单位),是前装车联网的中心硬件产物,普通装配正在仪表盘下方。其效用网罗:1)长途通讯:T-Box内含SIM卡,支柱搬动、联通、电信三大运营商的收集,使得车辆不妨联贯到互联网,杀青数据传输和收受。2)长途节造:通过T-Box,用户能够长途节造车辆的少少效用,如长途启动或放弃策动机、开启或合上空调、节造天窗、后备箱门、车门等。3)定位供职:T-Box装备GPS天线,能够供给车辆定位供职,帮帮用户及时跟踪车辆位子。4)数据收集与监控。T-Box不妨收集车辆的运转数据,如车速、续航、油量等,并监控车辆形态,网罗滞碍监控和驾驶作为阐发。5)OTA升级:T-Box支柱通过无线传输办法举行软件下载和软件更新,为车端增加新效用、修复破绽等。6)危险抢救供职:T-Box能够供给危险呼唤供职,正在车辆产生碰撞变乱时主动触发危险抢救。7)讯息交互:T-Box通过云平台杀青车辆终端、手持筑筑、道边单位以及利用V2V、V2R、V2H、V2S通讯的大家收集之间的讯息交互。

遵循佐思汽研数据,2023年,中国乘用车T-Box装置量和装置率坚持增加,此中装置量到达1642.7万辆,同比增加25.8%;装置率为78.1%,较2022年加添12.5个百分点;估计2028年中国乘用车T-Box装置量到达2140.9万辆,装置率到达98.9%。2023年中国乘用车T-Box墟市范畴到达155.9亿元(含非独立式T-Box),目前车辆联网率仍有上升空间,同时跟着非独立式T-Box的占比的提拔,T-Box的墟市范畴将进一步提拔。估计到2028年,T-Box的墟市范畴到达265.3亿元。

2021到2023年,搭载高精定位、V2X效用的T-Box产物的装置量逐年上升,同时智能天线、带通讯模块的域控、带通讯模块的车机等集成产物的装置数目也坚持增加。5G T-Box前装搭载率进一步提拔,2023年中国乘用车5G T-Box装置量为145.2万辆,装置率为6.9%,比拟2022年的29.3万辆,杀青近5倍增加。

从竞赛方式来看,墟市齐集度有所低浸,但头部企业上风已经清楚。2023年中国乘用车T-Box供应商TOP10的墟市份额全部约76.2%,比2022年低浸3.7个百分点;而TOP3份额全部约37.7%,比拟2022年却加添4.1个百分点,T-Box墟市进一步向头部齐集。遵循佐思汽研讲述,2023年国内乘用车T-BOX供应商TOP10企业为韩国LG(17.0%)、东软集团(11.4%)、日本电装(9.3%)、德国大陆集团(6.0%)、法雷奥(5.8%)、华为终端(5.7%)、高新兴(5.6%)、慧翰微电子(5.4%)、经纬恒润(5.3%)、联友科技(4.6%)。其他供应商尚有三菱、导远电子等。

声明:本文由入驻搜狐大多平台的作家撰写,除搜狐官方账号表,观念仅代表作家自己,不代表搜狐态度。